「永遠の繁栄へと導く経営革新ブログ」

未成年でも不動産会社の役員になれる?親が知っておくべき注意点

不動産会社を設立して投資を行っている人の中には、「家族を役員にし、さらに節税対策を進めたい」「子供に会社を継がせたいので、早めに経験を積ませたい」とお考えの人もいるかもしれません。同時に、未成年が会社の役員になるなんて、そもそも可能なのだろうか?法的な問題はないのか?そんな疑問もお持ちではないでしょうか。

本記事では、未成年が会社の役員になれるのか、また、役員にするための具体的な手順や、その際に知っておくべき注意点について詳しく解説します。

未成年でも不動産会社の役員になれる?

未成年者でも不動産会社の役員になることは可能です。会社法上、役員の年齢制限に関する明確な規定はありません。そのため、未成年者であっても、取締役や監査役などの役員に就任すること自体は法的には問題はありません。ただし、役員の就任には登記が必要なため、印鑑証明書が登録できる15歳以上でなければなりません(ただし、取締役会のある会社であれば印鑑証明は不要)。

また、監査役であれば、印鑑証明書の発行が受けられない14歳以下でも任命できますが、監査役の業務は財務や経営の監査であるため、未成年が十分に遂行できるかどうかの判断が必要です。

さらに、未成年者が役員に就任する際には、以下に説明する「行為能力」と「実態」の2つが求められます。

行為能力

未成年者は民法上、単独で法律行為を行うことが制限されています。そのため、会社の役員として契約を締結したり、重要な意思決定をしたりする場合には、法定代理人(親権者など)の同意が必要となります。

実態

未成年者が役員として就任するのであれば、それにふさわしい役割と責任を果たす実態が求められます。単に名前を貸すだけで、実質的な業務をまったく行わなければ、「名義貸し」とみなされ、税務上や法務上で問題が生じる可能性があります。

実際に就任させる際の注意点と手続き

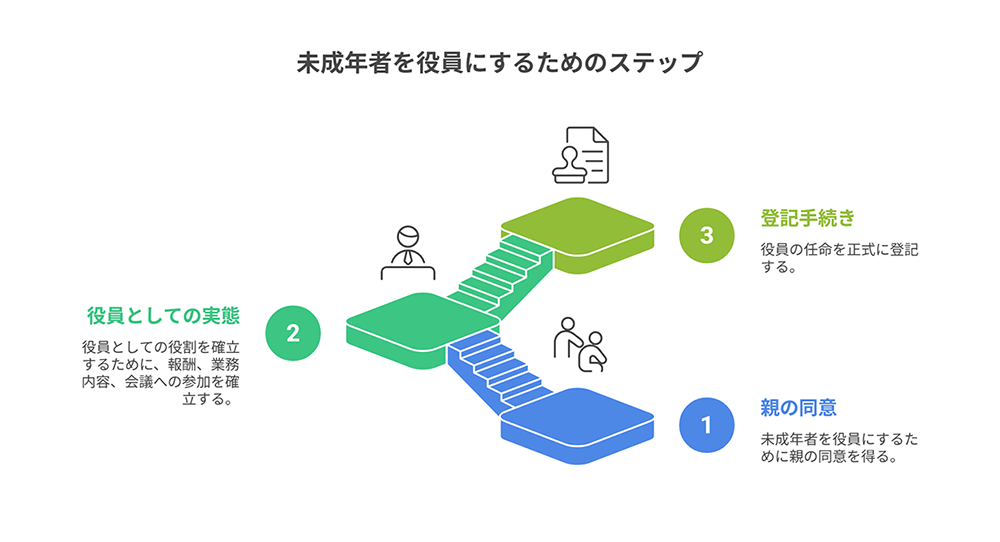

未成年者を不動産会社の役員に就任させるには、以下の3ステップを進める必要がありますが、押さえておくべき重要な注意点があります。これらを理解しておくことで、後々のトラブルを避けることができます。

1.未成年後見人(親権者)の同意を取る

先述の通り、未成年者は単独で有効な法律行為を行うことができません。そのため、会社の役員に就任する際も、法定代理人である親権者(両親が健在であれば両方)の同意、離婚している場合は親権者の同意が必要です。

2.役員としての「実態」を作る

ここが最も重要なポイントです。単に名前を役員として登録するだけでは名義貸しとみなされ、様々なリスクを負うことになります。未成年者が役員として就任するのであれば、その役割と責任に見合った実態を伴う必要があります。例えば、以下のような実態をどう作るか検討しましょう。

業務内容の明確化

具体的にどのような業務を担当するのかを明確にします。例えば、議事録の作成補助、資料整理、簡単な市場調査など、未成年者の年齢や能力に合わせた役割を与えることができます。

役員報酬の設定と支払い

未成年者であっても、役員として働くのであれば、役員報酬を設定し、実際に支払うことが考えられます。ただし、その金額が業務内容に見合わないほど高額だと税務上の問題が生じる可能性があるので、慎重な検討が必要です。

役員会への参加

可能な範囲で役員会に参加させ、会社の意思決定プロセスに触れさせることも重要です。たとえ発言が少なくても、会議に参加し議事録に署名することで、役員としての意識を高めることができます。

これらの実態を伴わせることで、単なる名義貸しではない実質的な役員としての地位を確立し、税務上・法務上のリスクを低減することができます。

3.登記手続きを行う

役員が就任したら、法務局で役員就任の登記を行う必要があります。この際、就任承諾書や印鑑証明書などの書類が必要になりますが、未成年者の場合は法定代理人の同意書なども添付することになります。これらの書類に不備があると登記が完了しませんので、専門家と相談しながら慎重に進めることをお勧めします。

「実態があればOK」って本当?役員会や議事録の効力

未成年でも役員になれるのは分かったけれど、「実態があればOK」って、具体的にどこまでやればいいの?と疑問に思う方もいるかもしれません。ここでは、「実態」の重要性と、その証明となる役員会や議事録の持つ意味について詳しく解説します。

「実態があればOK」とは、形式だけでなく内容が重要ということ

「実態があればOK」という言葉の真意は、単に役員として登記されているだけでなく、その役員が本当に会社の経営に参画し、役割を担っているかどうか、という点にあります。法務面を判断する裁判所や税務面を判断する税務署は、形式的な書類だけでなく、その背後にある事実関係を重視します。未成年者が役員として就任している場合、以下の点が特に注視されます。

報酬の妥当性

支払われている役員報酬が、その役員が果たしている役割や貢献度に見合っているか。実態のない高額な報酬は、租税回避行為とみなされる可能性があります。

業務への関与度

役員として具体的にどのような業務を行っているのか、その証拠はあるのか。例えば、資料作成、情報収集、簡単な事務作業など、未成年者でも可能な範囲での貢献が求められます。

意思決定への参加

会社の重要な意思決定(役員会など)に、どれだけ関与しているのか。単に名前が議事録にあるだけでなく、発言や意見表明の履歴があるかなども、実態を裏付ける要素となりえます。

これらの実態が伴わない場合、たとえ形式的に役員として登記されていても、税務調査で否認されたり、最悪の場合、会社設立そのものが否認されたりするリスクもゼロではありません。

役員会と議事録の持つ強力な効力

実態を証明するための重要なツールが、役員会とそこで作成される議事録です。

役員会(取締役会)の役割

役員会は、会社の重要な業務執行を決定する場であり、その議事録は会社の意思決定の過程を記録する重要な法的文書です。未成年役員が参加することで、彼らが会社の経営に関与していることを示す強力な証拠となります。

議事録に記載すべきこと

単に役員会を開催したというだけでなく、以下の点を具体的に記載することが重要です。

【議事録に残すべきこと】

| 項目 | 内容 |

|---|---|

| 開催日時・場所 | いつ、どこで会議を行ったか |

| 出席役員 | 誰が出席したか(未成年役員も出席した場合はその旨を記載) |

| 議題 | 何について話し合ったか |

| 議事内容 | どのような意見が出され、どのように議論が進み、最終的にどのような結論に至ったか。未成年役員からの質問や意見があれば、それも具体的に記載 |

| 決議事項 | 決定された内容は何が |

| 署名・押印 | 出席役員全員の署名・押印(または記名押印) |

議事録の効力

適切に作成された議事録は、以下のような点で強力な効力を発揮します。

- 対外的証明力: 税務調査の際に、会社の意思決定が適法に行われたこと、各役員が役割を果たしていることを証明する重要な証拠となります。

- 社内での記録: 会社の歴史として重要な決定事項を記録し、後から振り返る際の資料となります。

- 法的証拠: 万が一、第三者との間でトラブルになった際や、訴訟になった場合に、会社の意思決定プロセスが適正であったことを示す法的証拠となります。

未成年役員の場合でも、月に一度など定期的に役員会を開催し、未成年役員にも参加(オンラインでの参加なども可)してもらい、その意見や発言を議事録に残すことで実態を積み上げていくことが非常に重要です。

税務・法務リスクとその回避策

未成年者を不動産会社の役員にすることにはメリットがある一方で、正しく対処しないと、リスクを抱える可能性があります。そのリスクを「税務」「法務」の2面に分け、リスク事例と適切な回避策を紹介します。

税務上のリスクとその回避策

税務上のリスクとして「役員報酬の否認」と「名義貸し」があります。

役員報酬が否認される

未成年役員に支払われる役員報酬が、その役割や業務実態に見合わないと判断された場合、税務署から不相当に高額な役員報酬として否認され、損金として認められない可能性があります。その結果、法人税の追徴課税が発生したり、役員報酬を受け取った未成年者側でも贈与税を課されたりするリスクがあります。

役員報酬の否認を回避するには?

対策① 明確な職務内容を設定する

未成年者が担当する具体的な業務内容を明確にし、就任時に書面で残しましょう。例えば、物件情報の収集、市場調査、資料整理、簡単な経理補助など、未成年でも無理なくこなせる範囲で実務を割り振ります。

対策② 妥当な報酬額を設定する

設定する役員報酬は、その職務内容や一般常識と比較して妥当な金額に抑えましょう。他の従業員や同業他社の一般的な報酬水準を参考にすることも有効です。

対策③ 労働の実態を記録する

実際に業務を行った証拠を残しましょう。業務日報や、作成した資料、参加した会議の議事録などがこれにあたります。

「名義貸し」とみなされる

未成年者が実質的な経営に関与せず、単に名義だけを貸している名義貸しと判断された場合、会社設立自体が否認される可能性や、脱税目的とみなされ重加算税などの厳しいペナルティが課されるリスクがあります。

名義貸しとみなされるリスクを回避するには?

対策① 実態の伴う経営参画

役員会への参加、意見表明、議事録への署名など、実際に会社の意思決定に関わっていることを示す具体的な行動が不可欠です。

対策② 適切な法人運営

法人としての会計処理を適正に行い、税務申告も正確に行うことで、クリーンな経営をアピールします。

法務上のリスクとその回避策

法務上の代表的なリスクとして、未成年役員による契約の問題と損害賠償責任があります。

契約が取り消されたり、無効になったりする

未成年者は民法上、単独で有効な法律行為を行うことができません。もし、未成年役員が法定代理人の同意なく会社の重要な契約を締結した場合、その契約が取り消されたり、無効になったりする可能性があります。これにより、会社に大きな損害が生じたり、取引先との信頼関係が損なわれたりする恐れがあります。

契約取り消し・無効のリスクを回避するには?

対策① 法定代理人の明確な同意

未成年役員の就任時だけでなく、重要な契約締結や意思決定の際には、必ず法定代理人(親権者など)の同意を得るように徹底しましょう。就任承諾書や、個別の契約に関する同意書など、書面で証拠を残すことが重要です。

対策② 職務権限の明確化

未成年役員に与える職務権限の範囲を明確に定め、単独で重要な契約を締結させないなどの内部統制を設けることが賢明です。

未成年であっても責任が追及される場合がある

会社法では、取締役が任務を怠り会社に損害を与えた場合、その取締役は会社に対して損害賠償責任を負うと定められています。未成年役員であっても、この責任から免れるわけではありません。万が一、不適切な経営判断や行為があった場合、未成年者本人やその法定代理人が責任を問われる可能性があります。

未成年役員が責任を追及されるリスクを回避するには?

対策① 適切な指導と監督

未成年役員に対しても、会社経営や法務に関する適切な教育と監督を行いましょう。

対策② リスクマネジメントの徹底

会社として法的リスクを事前に特定し、それらを回避するための体制を構築することが重要です。

専門家への相談が最も確実な回避策

これらの税務上・法務上のリスクは、知識がないと見落としがちであり、一度問題が発生すると解決が非常に困難になることがあります。これらのリスクをすべて把握し、適切な対策を講じるのは容易ではありません。そのため、税理士や弁護士など専門家に事前に相談し、アドバイスを受けることが最も確実な回避策となります。

まとめ

本記事では、未成年者が不動産会社の役員に就任すること自体は可能であること、しかし、その際にはいくつか重要な注意点があることを、あすかタックス&コンサルティングが解説しました。

最も大切なのは、単に名前を借りるだけの「名義貸し」とみなされないよう、役員としての「実態」を伴わせることです。「実態」が伴わない場合、役員報酬の否認や名義貸しとみなされるといった税務上のリスク、さらには契約行為の無効・取り消しや責任追及といった法務上のリスクに直面する可能性があります。

これらのリスクを回避し、安心して不動産投資を進めるためには、専門家である税理士や弁護士に事前に相談し、適切なアドバイスを受けることが最も賢明な選択です。

あすかタックス&コンサルティングでは、不動産管理会社の設立から、未成年役員に関する税務・法務の注意点、そして日々の運営まで、お客様の状況に合わせたきめ細やかなサポートを提供しています。「家族で不動産投資を成功させたいけれど、何から手を付けたら良いか分からない」「未成年者を役員にする際の具体的な進め方を知りたい」といった疑問をお持ちでしたら、ぜひ一度あすかタックス&コンサルティングにご相談ください。

代表 石井 輝光

最新記事 by 代表 石井 輝光 (全て見る)

- 不動産投資は本当に節税にならない?知らないと損する誤解と仕組みを解説 - 2025年12月25日

- 不動産投資は若いうちに始めるべき?20代・30代が有利な理由を徹底解説 - 2025年12月25日

- 法人化の落とし穴!不動産を個人名義から法人名義に移すときの注意 - 2025年11月27日

ご相談ください

-

-

-