「永遠の繁栄へと導く経営革新ブログ」

不動産投資するなら知っておきたい固定資産税と都市計画税の違い

固定資産税と都市計画税は、不動産を所有している限り毎年課税されるため、不動産投資の収益性に大きく影響します。そのため、不動産投資を検討している人にとって、固定資産税と都市計画税は知っておかなければならない税金です。

しかし、固定資産税と都市計画税は多くの場合、一緒に納税するために、両者の違いを正確に理解している人は多くありません。固定資産税と都市計画税の違いを理解しないまま不動産投資を行っていると、過大な税負担に気づかず、投資収益の減少を引き起こすことになるかもしれません。

本記事では、固定資産税と都市計画税の違いについて、不動産投資初心者の方にも分かりやすく解説します。それぞれの税金の仕組みや計算方法、注意点などを把握し、かしこい不動産投資に役立てましょう。

固定資産税とは

固定資産税とは、毎年1月1日時点で固定資産(土地、家屋、償却資産)を所有している人が、その固定資産の価格に応じて市区町村に納める税金です。

固定資産税は誰にかかる税金なのか?(納税義務者)

毎年1月1日時点で、固定資産課税台帳に所有者として登録されている人が納税義務者となります。仮に、その年の間に納税義務者が亡くなった場合も 、死亡者名義のまま、相続人が固定資産税を納付します。

固定資産税の対象となるのは?

課税対象は、土地、家屋、償却資産です。具体的に見ていきましょう。

- 土地:田畑、宅地、池沼、山林、鉱泉地、原野など

- 家屋:住宅、店舗、工場、倉庫など

- 償却資産:構築物、機械・装置、工具・器具・備品など(事業用資産)

固定資産税はどこに納めるのか?

固定資産税は固定資産(土地や建物など)の所在地である市区町村に納付します。東京23区の場合は、東京都に納めます。

固定資産税はいくら納めたらいいのか?

固定資産税について注意したいのは、固定資産税は土地や家屋の購入額ではなく、固定資産税評価額に基づいて決まる、ということです。固定資産税評価額とは、固定資産課税台帳に記載された固定資産税の課税の基準となる土地・建物の評価額で、各市区町村が独自に決めています。保有する土地の固定資産税評価額を知りたい場合は、市区町村役場などで確認することができます。また、すでに土地を保有している場合は、納税通知書の「価格」の項目に書かれているので、確認してください。

この固定資産評価額に税率をかけた額が固定資産税です。固定資産税の税率は、自治体によって異なる場合がありますが、標準は1.4%です。

固定資産税額 = 固定資産税評価額 × 税率(1.4%)

例えば、固定資産税評価額が2,000万円の物件を所有している場合、

2,000万円 × 1.4% = 28万円

となり、毎年28万円の固定資産税がかかります。

固定資産税は何に使われるのか?

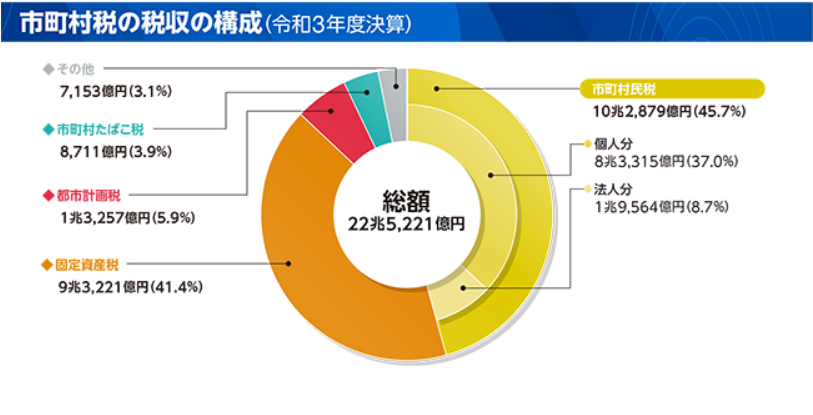

固定資産税は、地方自治体の財源として徴収されます。以下のグラフでもあきらかなように、固定資産税は市区町村の財源の4割を占める大きな財源となっています。こうして市に徴収された固定資産税は、道路や学校、介護や福祉などの行政サービスに使われます。

(出典:令和5年版 地方財政白書ビジュアル版 地方税)

都市計画税とは

都市計画税とは、都市計画法に基づいて指定された都市計画区域のうち、市街化区域内に土地や家屋を所有している人が、その固定資産の価格に応じて市区町村に納める税金です。

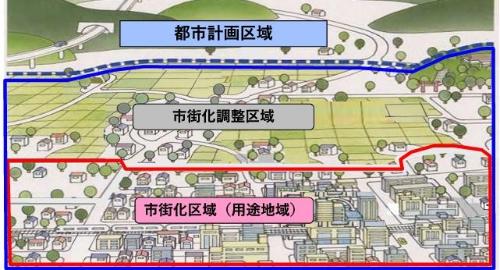

市街化区域とは?

市街化区域とは、すでに市街地が形成されている区域、または今後10年以内に、計画的に市街化することが決まっている地区を指します。市街化区域外である「市街化調整区域」「都市計画区域」では、都市計画税は課税されません。

(出典:西宮市)

都市計画税は誰にかかる税金なのか?(納税義務者)

毎年1月1日時点で、市街化区域内に土地や家屋を所有している人が納税義務者となります。

都市計画税の対象となるのは?

市街化区域内にある土地や家屋が対象となります。償却資産は対象外です。

都市計画税はいつ、どこに納めるのか?

都市計画税は、一般的に固定資産税と一緒に市区町村に納めます。東京23区の場合は、東京都に納めます。

都市計画税はいくら納めたらいいのか?

都市計画税も固定資産税と同様に、固定資産税評価額に税率をかけた額になります。この税率は、自治体によって異なりますが、上限が0.3%と定められています。

都市計画税額 = 固定資産税評価額 × 税率(最大0.3%)

例えば、固定資産税評価額が2,000万円で、都市計画税率が0.3%の場合、

2,000万円 × 0.3% = 6万円

となり、都市計画税として6万円がかかります。

都市計画税は何に使われるのか?

都市計画税は、道路、公園、下水道などの都市計画事業の費用に充てられます。

固定資産税と都市計画税の違い

ここまで見てきた固定資産税と都市計画税の違いを整理しておきましょう。

| 項目 | 固定資産税 | 都市計画税 |

|---|---|---|

| 納税義務者 | 毎年1月1日時点で固定資産を所有している人 | 毎年1月1日時点で市街化区域内に土地や家屋を所有している人 |

| 課税対象 | 土地、家屋、償却資産 | 市街化区域内の土地、家屋 |

| 税率 | 標準税率1.4% | 最大税率0.3% |

| 計算方法 | 固定資産税額 = 固定資産税評価額 × 税率(1.4%) | 都市計画税額 = 固定資産税評価額 × 税率(最大0.3%) |

| 用途 | 市町村の一般財源 | 都市計画事業の費用 |

固定資産税と都市計画税の免税・軽減措置について

不動産の種類や用途によっては、固定資産税や都市計画税の軽減措置が適用される場合があります。この場合も固定資産税と都市計画税は異なることが多いので、押さえておくことが重要です。

小規模住宅用地の軽減措置

住宅用地のうち、小規模住宅用地(200㎡以下)については、大幅な軽減措置が適用されます。

- 固定資産税:課税標準額が 6分の1 に減額

- 都市計画税:課税標準額が 3分の1 に減額

新築住宅の軽減措置(都市計画税は対象外)

新築住宅の場合、一定の要件を満たすと固定資産税が軽減されます。

- 対象:新築された住宅(床面積50㎡以上280㎡以下)

- 軽減内容:固定資産税が 3年間(長期優良住宅は5年間) にわたって 2分の1 に減額される。

バリアフリー改修・省エネ改修の減税(都市計画税は対象外)

既存の住宅で一定の改修工事を行った場合、工事翌年度の固定資産税が減額されます。

- 対象:バリアフリー改修、省エネ改修を行った住宅

- 軽減内容:固定資産税が 1年間にわたり3分の1 を減額(120㎡相当分まで)

固定資産税と都市計画税の納め方

固定資産税と都市計画税は一緒に納めることが一般的です。具体的な納め方を見ておきましょう。

固定資産税と都市計画税はいつまでに納めるのか?

固定資産税と都市計画税は一括で納付することもできるし、4回に分けて分割で納付することもできます。

- 一括納付:5月

- 分割納付:5月・7月・12月・翌年2月

詳しい日程は、4月~6月に市区町村から送られてくる納税通知書で確認してください。

固定資産税と都市計画税の支払方法は?

固定資産税と都市計画税はさまざまな方法で支払うことができます。

- 現金:自治体から送付された納付書を使って、市区町村役場の窓口や銀行、郵便局、コンビニエンスストアで支払う

- 口座振替:あらかじめ希望の口座で固定資産税の振替設定を行ない、支払時期に自動引落しによって支払う

- クレジットカード:「地方税お支払いサイト」「モバイルレジ」「F-REGI(エフレジ)」などのWebサイトやアプリを使って支払う

- ペイジー(Pay-easy):自宅で納付書のペイジーマークをスマートフォンやパソコンを使って、インターネットバンキングやモバイルバンキングを経由して支払う

- スマートフォン:自治体によってはスマホ決済に対応しているところもある。その場合は納付書にあるバーコードをアプリで読み取り、決済する

まとめ

本記事では、固定資産税と都市計画税の違いについて、それぞれの基本的な性格や税率や税額の決め方、両者の違いと支払方法について、あすかタックス&コンサルティングが説明しました。不動産投資を成功させるには、固定資産税と都市計画税の違いを理解し、事前にシミュレーションを行うことが不可欠です。特に、物件購入前には、対象物件の税負担を正確に把握し、長期的な収益計画に組み込むようにしましょう。また、適用可能な軽減措置を活用することで、税負担を抑えることも可能です。

代表 石井 輝光

最新記事 by 代表 石井 輝光 (全て見る)

- 不動産投資は本当に節税にならない?知らないと損する誤解と仕組みを解説 - 2025年12月25日

- 不動産投資は若いうちに始めるべき?20代・30代が有利な理由を徹底解説 - 2025年12月25日

- 法人化の落とし穴!不動産を個人名義から法人名義に移すときの注意 - 2025年11月27日

ご相談ください

-

-

-